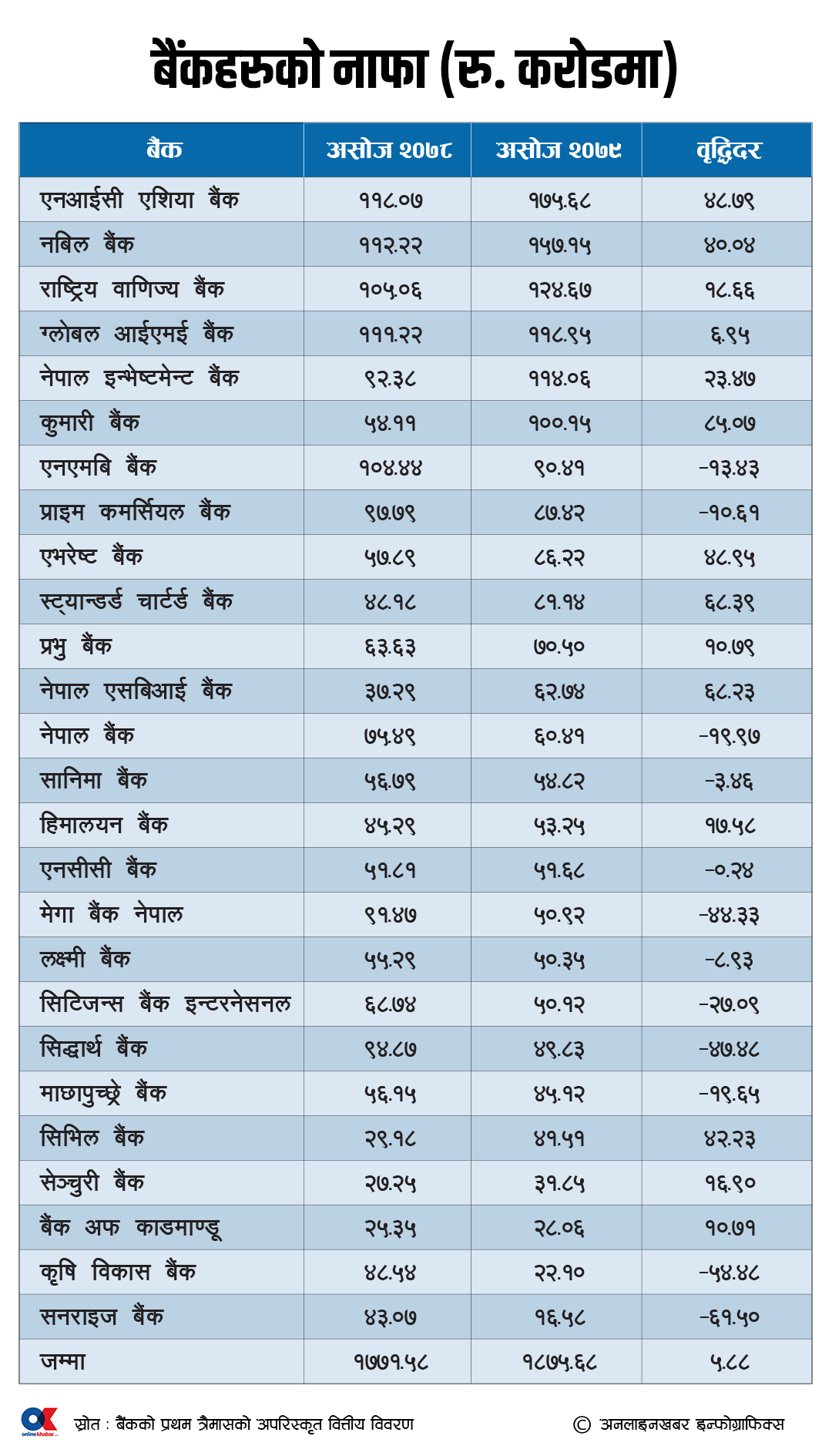

७ कात्तिक, काठमाडौं । वाणिज्य बैंकहरुले आर्थिक वर्ष २०७९/०८० को प्रथम त्रैमासको अपरिस्कृत वित्तीय विवरण प्रकाशित गरेका छन्, जसमा एक दर्जन बैंकहरुको नाफा आर्थिक वर्ष २०७८/७९ को तुलनामा घटेको छ । औसतमा भने ५.८८ प्रतिशतले वृद्धि भएको छ ।

गत आर्थिक वर्षको प्रथम त्रैमासमा १७ अर्ब ७१ करोड ५८ लाख रुपैयाँ नाफा कमाएका बैंकहरुले चालु आर्थिक वर्षको सोही अवधिमा १८ अर्ब ७५ करोड ६८ लाख रुपैयाँ नाफा कमाएका छन् ।

अझ हाल नबिल बैंकमा गाभिएको नेपाल बंगलादेश बैंकले गत आर्थिक वर्षको प्रथम त्रैमासमा कमाएको नाफालाई पनि जोड्ने हो भने वाणिज्य बैंकहरुको नाफा ३.४७ प्रतिशतले मात्रै वृद्धि भएको छ ।

गत आर्थिक वर्षको प्रथम त्रैमासमा नेपाल बंगलादेश बैंकसहित २७ वाणिज्य बैंकले १८ अर्ब १२ करोड ७४ लाख रुपैयाँ नाफा कमाएको थिए । जसमध्ये नेपाल बंगलादेश बैंकको ४१ करोड १६ लाख रुपैयाँ मुनाफा आर्जन गरेको थियो । नेपाल बंगलादेश बैंक २७ असार २०७९ मा नबिल बैंकमा गाभिएको थियो ।

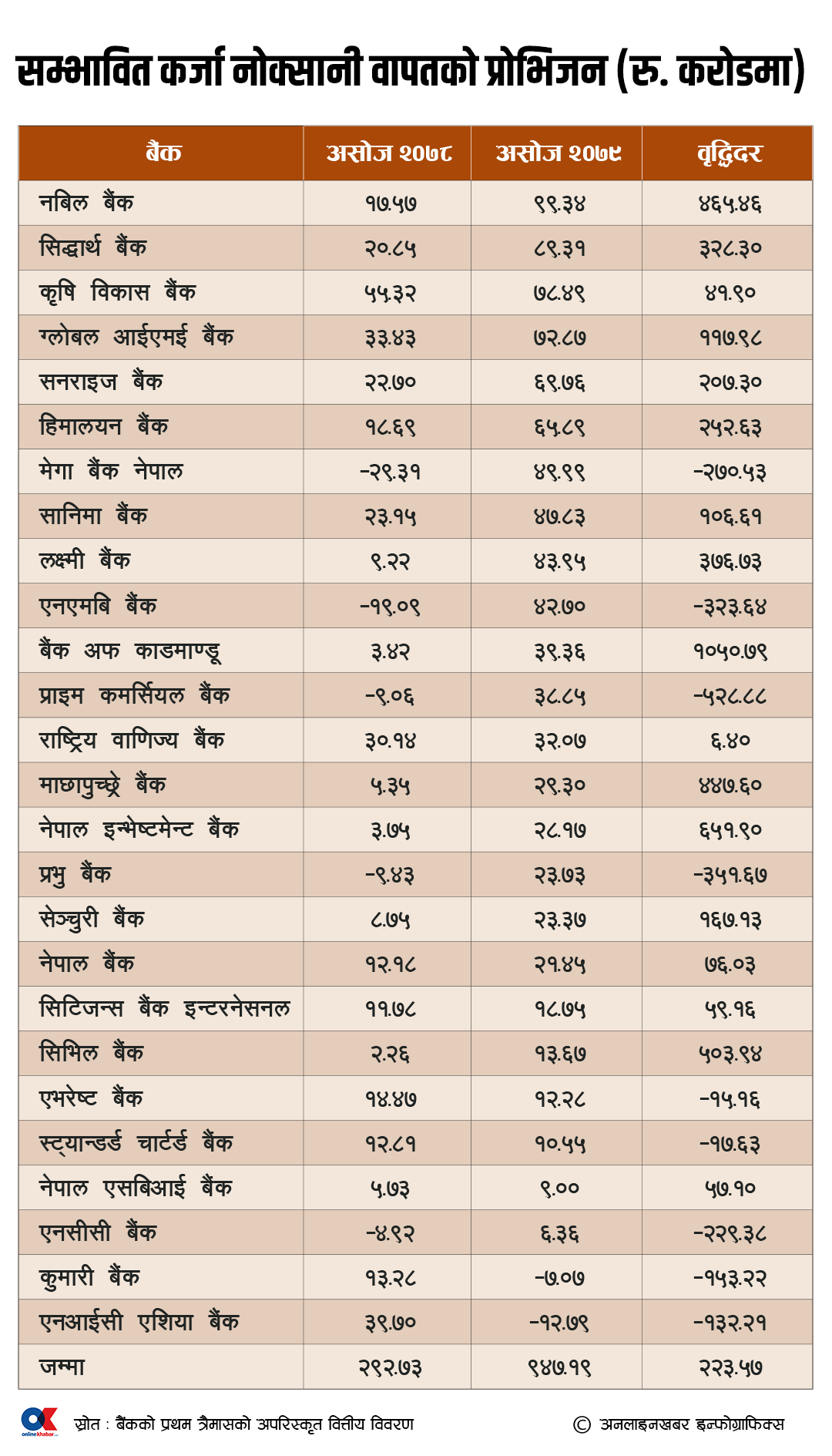

बैंकहरुको आम्दानीमा उल्लेख्य वृद्धि भएपनि सम्भावित कर्जा नोक्सानी वापतको प्रोभिजन रकम वृद्धि हुँदा नाफा बढ्न नसकेको हो ।

गत आर्थिक वर्षको दोस्रो त्रैमासबाट बैंकिङ प्रणालीमा लगानीयोग्य स्रोतको अभाव हुँदा बैंकहरुले योजनाअनुसार कर्जा विस्तार गर्न सकेनन् । तर, कोभिड-१९ महामारीका बेला अधिक तरलता हुँदा अर्को बैंकले व्यवसाय खोस्ने डरमा निक्षेप र कर्जाबीचको ब्याजदर अन्तर स्प्रेड दर घटाएका बैंकहरुले तरलता अभावसँगै वित्तीय मधयस्तता सेवा वापतको शुल्क वृद्धि गरे ।

जसले गर्दा तरलता अभावका बाबजुद बैंकहरुको खुद ब्याज आम्दानीमा उल्लेख्य वृद्धि भएको छ ।

आर्थिक वर्ष २०७८/७९ को प्रथम त्रैमासमा ३५ अर्ब ६४ करोड ८७ लाख रुपैयाँ खुद ब्याज आम्दानी गरेका बैंकहरुले चालु आर्थिक वर्षको सोही अवधिमा ३९.२० प्रतिशत बढी ४९ अर्ब ६२ करोड ४४ लाख रुपैयाँ खुद ब्याज आम्दानी गरेका छन् ।

गत आर्थिक वर्षको प्रथम त्रैमासमा नेपाल बंगलादेश बैंकले आर्जन गरेको ६७ करोड ६६ लाख रुपैयाँ खुद ब्याज आम्दानीलाई जोड्दा पनि बैंकहरुको खुद ब्याज आम्दानी औसतमा ३६.६१ प्रतिशतले वृद्धि भएको छ ।

किन बढेन नाफा ?

बैंकहरुको मुख्य आम्दानी भनेको खुद ब्याज आम्दानी नै हो । बैंकहरुको निक्षेप संकलन र कर्जा लगानी बीचमा वित्तीय मध्यस्तता सेवा वापत लिने शुल्क बापत गर्ने आम्दानी खुद ब्याज आम्दानी हो । सोही खुद ब्याज आम्दानी बढेपनि असोजमा उठ्नुपर्ने ब्याज नउठेको र सम्भावित कर्जा नोक्सानी वापतको प्रोभिजन रकममा वृद्धि हुँदा बैंकहरुको नाफा बढ्न नसकेको नेपाल बैंकर्स संघका अध्यक्ष तथा कृषि विकास बैंकका प्रमुख कार्यकारी अधिकृत अनिल उपाध्याय बताउँछन् ।

प्रथम त्रैमासमा करिब ५० अर्ब खुद ब्याज आम्दानी गरेकोमा ९ अर्ब ४७ करोड १९ लाख रुपैयाँ रकम सम्भावित कर्जा नोक्सानी वापतको व्यवस्थाको लागि प्रोभिजन गरेका छन् ।

जबकी गत आर्थिक वर्षको सोही अवधिमा २ अर्ब ९२ करोड ७३ लाख रुपैयाँ मात्रै प्रोभिजन गरेको थिए । यही प्रोभिजनिङ रकममा भएको वृद्धिको कारण बैंकहको आम्दानी बढेपनि नाफा नबढेको हो ।

‘प्रोभिजन बढ्नुको एउटा कारण असोजमा उठ्नुपर्ने ब्याज नउठेको भएर हो भने अर्को राष्ट्र बैंकले पनि सुपरीवेक्षणका क्रममा औंल्याएको कमजोरीहरुमा पनि प्रोभिजन गर्नुपर्यो’, बैंकर्स संघका अध्यक्ष उपाध्याय भन्छन्, ‘पैसा नतिर्ने भनेपछि प्रोभिजन बढ्ने नै भयो । यसले बैंकहरुमा निष्कृय कर्जा अनुपात बढ्ने संकेत देखिएको छ । अहिलेसम्म वित्तीय क्षेत्र सन्तुलित थियो यस्तै अवस्था हुने हो भने बैंकहरुमा पनि समस्या आउँछ ।’

कर्जा ‘रिकभरी’ नभएर प्रोभिजन रकम बढ्नु भनेको निष्क्रिय कर्जा अनुपात बढ्ने संकेत नै भएको बैंकर उपाध्यायले बताए । अहिले निष्क्रिय कर्जा र सुक्ष्म निगरानीमा गएको कर्जाको प्रोभिजन भएको भन्दै अर्को त्रैमासमा ‘वाच लिस्ट’मा रहेको कर्जा असुली भएमा प्रोभिजन घट्न र नभएदेखि झनै बढ्नसक्ने उनले बताए ।

‘सुक्ष्म निगरानीमा गएको कर्जा असली भए त राम्रो भयो तर निष्कृय कर्जामा गयो भने कारवाही नगरी भएन’, उनले भने, ‘पुनर्संरचना गरेर त्यसलाई ब्याक गर्दा पनि साढे १२ प्रतिशत प्रोभिजन गर्नैपर्छ, त्यसले बैंकलाई फाइदा हुदैन । नयाँ कर्जा प्रवाह गर्दा १ं३ प्रतिशत प्रोभिजन गर्दा पुग्छ । तर, त्यसलाई रेस्क्यु गर्दा झनै जोखिम बढ्न सक्छ ।’

आधा दर्जन बैंकको नाफा अर्ब नाघ्यो

आर्थिक वर्षको प्रथम त्रैमासमा नै ६ वटा बैंकले १ अर्ब भन्दा बढी नाफा कमाएका छन् । एनआईसी एशिया बैंकले ४८.७९ प्रतिशतले नाफा बढाएर सबैभन्दा धेरै १ अर्ब ७५ करोड ६८ लाख रुपैयाँ नाफा कमाएको छ । त्यस्तै नबिल बैंकले १ अर्ब ५७ करोड १५ लाख रुपैयाँ नाफा आर्जन गरेको छ । गत असारमामा नेपाल बंगलादेशलाई गाभेर एकीकृत कारोबार सुरु गरेको नबिलको नाफा दुबै बैंकको एकीकृत वित्तीय विवरणको हो ।

यस्तै, राष्ट्रिय वाणिज्य बैंकले १ अर्ब २४ करोड ६७ लाख रुपैयाँ मुनाफा आर्जन गर्दा ग्लोबल आईएमई बैंकले १ अर्ब १८ करोड ९५ लाख, नेपाल इन्भेष्टमेन्ट बैंकले १ अर्ब १४ करोड ६ लाख र कुमारी बैंकले १ अर्ब १५ लाख रुपैयाँ मुनाफा कमाएको छ ।

गत आबको प्रथम त्रैमासको तुलनामा चालु आवको सोहि अवधिमा सबैभन्दा धेरै नाफा बढाउने बैंक कुमारी हो । उसले ८५.०७ प्रतिशतले नाफा वृद्धि गरेको छ ।

गत आर्थिक वर्षको प्रथम त्रैमासमा १ अर्ब ४ करोड ४४ लाख नाफा कमाएको एनएमबि बैंकको चालु आबको सोही अवधिमा नाफा १३.४३ प्रतिशतले घटेर ९० करोड ४१ लाखमा झरेको छ ।

प्राइम कमर्सियल बैंकको नाफा १०.६१ प्रतिशत, नेपाल बैंकको १९.९७ प्रतिशत, सानिमा बैंकको ३.४६ प्रतिशत एनसीसी बैंकको ०.२४ प्रतिशत, मेगा बैंकको ४४.३३ प्रतिशत, लक्ष्मी बैंकको ८.९३ प्रतिशत, सिटिजन्स बैंकको २७.०९ प्रतिशत, सिद्धार्थ बैंकको ४७.४८ प्रतिशत, माछापुच्छ्रे बैंकको १९.६५ प्रतिशतले नाफा घटेको छ । त्यस्तै कृषि विकास बैंकको नाफा ५४.४८ प्रतिशतले घट्दा सनराइज बैंकको नाफा सबैभन्दा धेरै ६१.५० प्रतिशतले घटेको छ ।

प्रथम त्रैमासमा सनराइज बैंकको नाफा १६ करोड ५८ लाखमा सीमित हुँदा कृषि विकास बैंकको २२ करोड १० लाख रुपैयाँमा झरेको छ ।

सबै बैंकको खुद ब्याज आम्दानी बढ्यो

सबै वाणिज्य बैंकको खुद ब्याज आम्दानीमा वृद्धि हुँदा चार बैंकले ३ अर्बमाथि आम्दानी गरेका छन् । दोस्रो धेरै नाफा कमाएको नबिल बैंकको खुद ब्याज आम्दानी ६४.०५ प्रतिशतले वृद्धि भएर ३ अर्ब ६७ करोड ७२ लाख पुगेको छ । यस्तै एनआईसी एशिया बैंकको खुद ब्याज आम्दानी २२.५७ प्रतिशतले बढेर ३ अर्ब २० करोड २७ लाख रुपैयाँ खुद ब्याज आम्दानी गरेको छ ।

यस्तै ग्लोबल आईएमई बैंकले ३ अर्ब २० करोड २७ लाख र राष्ट्रिय वाणिज्य बैंकको खुद ब्याज आम्दानी ३ अर्ब १८ करोड ३९ लाख रहेको छ ।

नेपाल इन्भेष्टमेन्ट बैंकले २ अर्ब १२ करोड ९५ लाख, सिद्धार्थ बैंकले २ अर्ब १२ करोड ८६ लाख र एनएमबि बैंकले २ अर्ब ५ करोड ४३ लाख रुपैयाँ खुद ब्याज आम्दानी गरेको छ ।

यस अवधिमा सबैभन्दा धेरै खुद ब्याज आम्दानी बढाउनेमा नेपाल इन्भेष्टमेन्ट बैंक रहेको छ । बैंकको खुद ब्याज आम्दानी ६६.४९ प्रतिशतले बढेको छ ।

स्प्रेड दरले बढेको खुद ब्याज आम्दानी

बैंकहरुले निक्षेपमा दिने र कर्जामा लिने ब्याजदर बीचको अन्तर नै स्प्रेड दर हो । यसलाई बैंकहरुले वित्तीय मध्यस्तता सेवा वापत लिने शुल्क भनदा पनि हुन्छ । गत आर्थिक वर्षबाट बैंकहरुले लगानीयोग्य स्रोतको अभाव हुँदा कर्जा लगानी गर्न सकेनन् ।

राष्ट्र बैंकले बैंकहरुलाई निक्षेपमा दिने र कर्जामा लिने ब्याजदर बीचको अन्तर ४.४ प्रतिशतसम्म हुन पाउने व्यवस्था छ । तर, कोभिडको समयमा भएको अधिक तरलताले बैंकहरुको ब्याजदर अन्तर ३ प्रतिशत र त्यसभन्दा पनि तल झरेको थियो ।

तर, चालु आबको प्रथम त्रैमासमा आउँदा उक्त स्प्रेड दर बढेर अधिकाम्स बैंकको ४ प्रतिशत हाराहारीमा पुगेको छ । जसमध्ये एनआईसी एशिया बैंकको स्प्रेड सबैभन्दा धेरै ४.३९ प्रतिशत हुँदा नेपाल बैंकको सबैभन्दा कम ३.६६ प्रतिशतमा झरेको छ ।

यही स्प्रेड दर बढ्दा बैंकहरुको खुद ब्याज आम्दानीमा उल्लेख्य वृद्धि देखिएको हो ।

नेपाल बैंकसहित कृषिविकास बैंक, स्ट्यान्डर्ड चार्टर्ड बैंकको स्प्रेड दर घटेको छ । सबैभन्दा धेरै स्प्रेड दर वृद्धि सनराइज बैंकको १.६७ प्रतिशत बिन्दुले भएको छ ।

आम्दानी बढेपनि सम्भावित कर्जा नोक्सानीको लागि गर्नुपर्ने प्रोभिजन वृद्धि हुँदा त्यसले नाफामा सपोर्ट भने गर्न सकेन ।

किन बढ्यो प्रोभिजन ?

राष्ट्र बैंबकले सुपरीवेक्षणमा गरेको कडाइले गर्दा बैंकहरुले यसपटक प्रोभिजन रकम बढाएका छन् । अर्कोतर्फ असोजमा कर्जा असुली पनि खासै राम्रो नदेखिएको र असोजमा बैंक्हरुले असुलीलाई प्राथमीकतामा पनि राखेनन् । ब्याज नउठेपछि त्यसलाई सम्भावित जोखिमको रुपमा प्रोभिजन गर्नुपर्दा बैंकहरुको प्रोभिजन बढेको बैंकर्स संघका अध्यक्ष अनिल उपाध्याय बताउँछन् ।

व्यवसायीले बैंक बहिस्कार भनेर अभियान चलाउने आन्दोलन गर्ने जस्ता कार्यले पनि कर्जा रिकभरीमा समस्या भएको र यसले वित्तीय क्षेत्र नै जोखिमा जानसक्ने उनले बताए ।

प्रोभिजन तालिका

चालु आबको प्रथम त्रैमासमा सबैभन्दा धेरै प्रोभिजन गर्नेमा नबिल बैंक रहेको छ । नबिल बैंकको प्रोभिजन रकम ९८ करोड ३४ लाख हुँदा सिद्धार्थ बैंकको ८९ करोड ३१ लाख रुपैयाँ प्रोभिजन गरेको छ ।

कुमारी बैंक र एनआईसी एशिया बैंकले भने प्रोभिजन राइट ब्याक गरेको छ । कुमारी बैंकले ७ करोड ७ लाख रुपैयाँ राइट ब्याक गर्दा, एनआईसी एशिया बैंकले १२ करोड ७९ लाख राइट ब्याक गरेको छ ।

source https://www.onlinekhabar.com/2022/10/1209271

0 comments:

Post a Comment